皆様こんにちは。

おうち購入研究所 岡田です。

本日は世帯年収1000万円の方の住宅購入のポイントを解説していきたいと思います。

世帯年収1000万円超の方の住宅購入のポイント

世帯年収1000万円超の方はお家づくりにおいては結構余裕を持って進めることができます。

比較的、収入は高いので住宅ローンもしっかりと借りることができ、ご自身でもそれなりのお家づくりができると感じておられる方も

多いかもしれません。

しかし、そこが失敗の元。

しっかりとポイントを押さえて進めていけるようにしましょう。

世帯年収1000万円超の方の住宅ローン借入可能額は??

それでは実際に住宅ローンを見ていきましょう。

世帯年収1000万円の方がいくらの住宅ローンを借入できるのか??

例えば・・・

地銀で考えると

約8700万円の借り入れができます。

上場企業にお勤めや公務員さん夫婦だとさらに上乗せで借入できます。

借入額を多く取りたい方は

JAで借入すると

1億円は借入することができます。

実は住宅ローンは1億円がMAXの金融機関が多いので

1億円以上の住宅ローン借入でいきたい場合は地銀、都銀で1億以上借入できる金融機関を選択するようにしましょう。

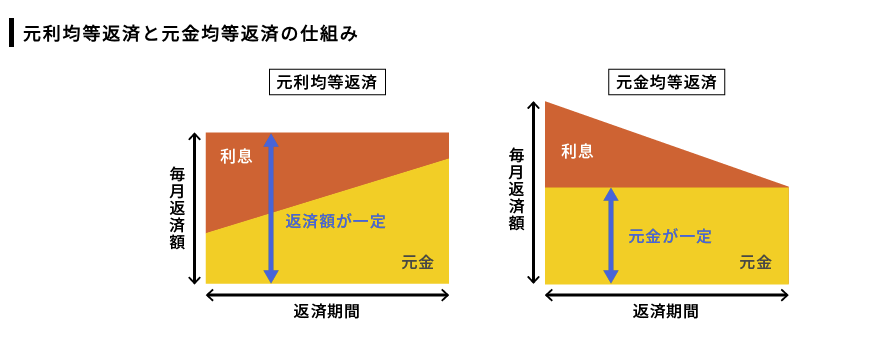

世帯年収1000万円超の方のローンの借り方は??

世帯年収1000万円超の方の住宅ローンの借り方もいろいろ選択肢が出てきます。

おそらく住宅営業マンや工務店でほとんど耳にすることのない

・元利均等返済

・元金均等返済

この選択肢があります。

通常は元利均等返済で進めるのが一般的ですのでほとんど元金均等返済のことを耳にしないかなと思いますが

支払い能力がしっかりある世帯ですと

元金均等返済を選んだ方が総額の支払い利息が安く済みます。

EX.

ローン借入額6000万円

金利1.3%全期間固定

35年ローン

で比較すると・・・

・元利均等返済の場合

返済総額は74,713,510円(利息14,713,510円)

・元金均等返済の場合

返済総額は73,682,499円(利息13,682,499円)

その差 1,031,011円

となり、元金均等返済の方がかなり安くなります。

しかも借入の保証料も(京都銀行の場合)

・元利均等返済は1,237,200円

・元金均等返済は982,380円

その差 254,820円

となり、元金均等返済の方が安くなります。

ですので元金均等返済で住宅ローンを借りる方が圧倒的に安くなります。

・・・・・が

デメリットが

元金均等返済の月々の返済額が当初はかなり高くなってしまう。

と言うこと。

元利均等返済の月々返済額は

177,889円

ですが

元金均等返済の当初月々返済額は

207,857円

となり約3万円ほど高くなってしまいます。

10年後の返済額は

189,285円

15年後の返済額は

179,999円

という感じで年々月の返済額が減っていくような返済方法になります。

最終的には元利均等返済より月の返済額は少なくなりますが

子育て世帯だとどうしても教育資金にお金がかかるところで返済額が多くなるので

自己資金がしっかりある、などきっちりとしたライフプランを立て、計画的に返済していくようにする必要があります。

世帯年収1000万円超の方のおうち購入の注意点は??

借入額が多くなるため団体信用生命保険の健康告知も簡単には通らず、金融機関の指定の病院へ行って健康診断を受ける必要があるなど、

少し手間になることもあります。

一番気をつけたいところは

売り手が強烈にセールスを仕掛けてくると言うこと。

住宅営業マンからすると絶対売り込みたい顧客層になっていますのであの手この手を使って売り込みに来ます。

・今月中に決めてもらえれば〇〇〇万円値引きします!

・他を見ずに弊社で決めてもらえれば〇〇〇万円値引きします!

など値引き合戦を仕掛けてきます。

でも注意したいのはこの値引きは値引きになっていません。

元々の金額を上げておいてそこから値引きするというもの。

値引き額で決めることのないように注意しましょう。

他に注意すること。

それは予算です。

年収がそれなりに高いのである程度の金額は余裕でいけると過信してしまうこともあるかもしれませんが

住宅の金額は平気で数百万円上がります。

気がつけば予算+500万円上がるなんて普通にあります。

900万円上げられたこともあります。

ですので住宅営業マンに任せるのではなく自分たちでしっかりとしたライフプランニングを作成した上での

上限予算を決めて、それ以上にならないように営業マンに釘を打っておくようにしましょう。

年収が高い分、営業マンもなんとかして売り込んでやろうと思っていますので

プロの巧みな話術に惑わされないように注意してくださいね。

他の注意点は

毎月開催しています

「家とお金の勉強会」に

ご参加いただければ

さらに深掘りして勉強することができますので是非ご参加くださいませ!!